更近,洗滌價格的成本分析成為大家關(guān)心的話題,可是很多企業(yè)仍舊忽略設(shè)備折舊這一必須要算進(jìn)去的項(xiàng)目。可是設(shè)備折舊應(yīng)該怎么計算?折舊方法通常有如下幾種:平均年限法;工作量法;加速折舊法,包括雙倍余額遞減法和年數(shù)總和法。接下來上海力凈洗滌設(shè)備生產(chǎn)廠家將為大家分享洗滌行業(yè)常用的兩種方式,即平均年限法和加速折舊法中的雙倍余額遞減法。

、年限平均法

年限平均法又稱直線法,是將固定資產(chǎn)的應(yīng)計折舊額均衡地分?jǐn)偟焦潭ㄙY產(chǎn)預(yù)計使用壽命內(nèi)的一種方法。采用這種方法計算的每期折舊額均是等額的。預(yù)計凈殘值率內(nèi)資企業(yè)一般為5%,外資企業(yè)的凈殘值率為10%。計算公式如下:

年折舊率=(l-預(yù)計凈殘值率)/預(yù)計使用壽命(年);

月折舊率=年折舊率/12月折舊額=固定資產(chǎn)原價×月折舊率;

例:假如一臺洗脫機(jī)原價為100000元,預(yù)計使用壽命為10年,則

年折舊率=(1-5%)/10=0.095,也就是說每年的折舊費(fèi)用為100000×0.095=9500元;

第二、雙倍余額遞減法

雙倍余額遞減法,是在不考慮固定資產(chǎn)預(yù)計凈殘值的情況下,根據(jù)每年年初固定資產(chǎn)凈值和雙倍的直線法折舊率計算固定資產(chǎn)折舊額的一種方法。應(yīng)用這種方法計算折舊額時,由于每年年初固定資產(chǎn)凈值沒有扣除預(yù)計凈殘值,所以在計算固定資產(chǎn)折舊額時,應(yīng)在其折舊年限到期前兩年內(nèi),將固定資產(chǎn)的凈值扣除預(yù)計凈殘值后的余額平均攤銷。計算公式如下:

年折舊率=2/預(yù)計的使用年限;

月折舊率=年折舊率/12月折舊額=固定資產(chǎn)年初賬面余額×月折舊率;

例:公司有一臺槽燙原價為600000元,預(yù)計使用壽命為10年,預(yù)計凈殘值率為5%。按雙倍余額遞減法計算折舊,每年折舊額計算如下:

年折舊率=2/10=20%;

年應(yīng)提的折舊額=600000×20%=120000(元);

第二年應(yīng)提的折舊額=(600000-120000)×20% =96000(元);

……依次類推

第八年應(yīng)提的折舊額=(157286.4-31457.3)×20% =25165.8(元);

從第九年起改按年限平均法(直線法)計提折舊:

第九、十年應(yīng)提的折舊額=(125829.1-600000×5%)/2 =47914.6(元);

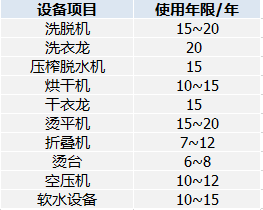

接下來上海力凈洗滌設(shè)備生產(chǎn)廠家為大家分享洗滌設(shè)備通常的使用年限是多少?洗滌領(lǐng)域推薦的各類洗衣設(shè)備的使用年限(美國)分別為:

由于設(shè)備制造技術(shù)和設(shè)計工藝的快速發(fā)展,洗衣設(shè)備已經(jīng)不再是單單遵從一般意義上的折舊,也會出現(xiàn)因陳舊過時而被淘汰的情況。